Paper Review

Faktor-Faktor Keberhasilan Implementasi ERP di Saudi Arabia

Faktor-Faktor Keberhasilan Implementasi ERP di Saudi Arabia

Author: Malik

F. Saleh, Muneer Abbad and Mohammed Al-Shehri

Reviewed by: Yulius (1412402366)

Abstrak

Sebuah tinjauan literatur tentang keberhasilan implementasi ERP mengungkapkan bahwa ada banyak

kasus studi yang dilakukan oleh peneliti, tetapi sangat sedikit meneliti faktor-faktor keberhasilan implementasi ERP. Sementara sebagian besar dari mereka yang studi empirisnya dilakukan di negara Barat, sangat sedikit meneliti implementasi ERP di negara-negara Timur Tengah dan tidak ada di Arab Saudi. Faktor-faktor dan tantangan implementasi ERP

di negara-negara berkembang berbedadengan negara-negara Barat. Oleh karena

itu, terdapat kesenjangan dalam literatur yang

meneliti negara-negara Timur Tengah yang ada. Penelitian ini termotivasi untuk mengisi kesenjangan tersebut dengan melampaui studi kasus dan

batas-batas negara-negara barat dengan menguji secara empiris faktor-faktor keberhasilan

kritis implementasi

ERP di Arab Saudi. Tujuan utama dari penelitian ini

adalah untuk menguji pengaruh beberapa faktor penting pada keberhasilan implementasi ERP.

Kata-Kata

Kunci: ERP, faktor-faktor keberhasilan ERP, Arab Saudi, Enterprise Resource

Planning.

A. Latar Belakang Riset Dilakukan

Penelitian ini

dilakukan oleh Malik F. Saleh dari Prince Mohammad Bin Fahd

University, Muneer Abbad dari Talal Abu-Ghazaleh University College of Business

dan Mohammed Al-Shehri dari Prince

Mohammad Bin Fahd University dengan

judul “ERP Implementation Success Factors in Saudi Arabia” yang bertujuan untuk

mengecek pengaruh beberapa faktor kritis dalam keberhasilan implementasi ERP di

Saudi Arabia.

Sebuah tinjauan literatur tentang keberhasilan implementasi ERP mengungkapkan bahwa ada banyak kasus studi yang dilakukan oleh peneliti, tetapi sangat sedikit meneliti faktor-faktor keberhasilan implementasi ERP. Sementara sebagian besar dari mereka yang studi empirisnya dilakukan di negara Barat, sangat sedikit meneliti implementasi ERP di negara-negara Timur Tengah dan tidak ada di Arab Saudi. Faktor-faktor dan tantangan implementasi ERP di negara-negara berkembang berbedadengan negara-negara Barat. Oleh karena itu, terdapat kesenjangan dalam literatur yang meneliti negara-negara Timur Tengah yang ada. Penelitian ini termotivasi untuk mengisi kesenjangan tersebut dengan melampaui studi kasus dan batas-batas negara-negara barat dengan menguji secara empiris faktor-faktor keberhasilan kritis implementasi ERP di Arab Saudi. Tujuan utama dari penelitian ini adalah untuk menguji pengaruh beberapa faktor penting pada keberhasilan implementasi ERP.

Sebuah tinjauan literatur tentang keberhasilan implementasi ERP mengungkapkan bahwa ada banyak kasus studi yang dilakukan oleh peneliti, tetapi sangat sedikit meneliti faktor-faktor keberhasilan implementasi ERP. Sementara sebagian besar dari mereka yang studi empirisnya dilakukan di negara Barat, sangat sedikit meneliti implementasi ERP di negara-negara Timur Tengah dan tidak ada di Arab Saudi. Faktor-faktor dan tantangan implementasi ERP di negara-negara berkembang berbedadengan negara-negara Barat. Oleh karena itu, terdapat kesenjangan dalam literatur yang meneliti negara-negara Timur Tengah yang ada. Penelitian ini termotivasi untuk mengisi kesenjangan tersebut dengan melampaui studi kasus dan batas-batas negara-negara barat dengan menguji secara empiris faktor-faktor keberhasilan kritis implementasi ERP di Arab Saudi. Tujuan utama dari penelitian ini adalah untuk menguji pengaruh beberapa faktor penting pada keberhasilan implementasi ERP.

Pertanyaan-pertanyaan penelitian berikut ini yang akan dipelajari:

1. Bagaimana tingkat keberhasilan pelaksanaan ERP di Arab Saudi?

2. Apa saja faktor-faktor keberhasilan kritis internal dan eksternal?

3. Apakah dampak dari faktor keberhasilan yang diidentifikasi pada keberhasilan implementasi ERP?

4. Apakah tingkat keberhasilan implementasi ERP dan faktor penentu keberhasilan berbeda antar demografi?

H1. Dukungan vendor yang dirasakan secara positif terkait dengan keberhasilan

ERP

H2. Kompetensi konsultan yang dirasakan secara positif terkait dengan keberhasilan ERP

H3. Rekayasa ulang proses bisnis secara positif terkait dengan keberhasilan ERP

H4. Kompetensi tim ERP secara positif terkait dengan keberhasilan ERP

H5. Manajer proyek ERP secara positif terkait dengan keberhasilan ERP

H6. Dukungan top manajemen secara positif terkait dengan keberhasilan ERP

H7. Dukungan pengguna secara positif terkait dengan keberhasilan ERP

H2. Kompetensi konsultan yang dirasakan secara positif terkait dengan keberhasilan ERP

H3. Rekayasa ulang proses bisnis secara positif terkait dengan keberhasilan ERP

H4. Kompetensi tim ERP secara positif terkait dengan keberhasilan ERP

H5. Manajer proyek ERP secara positif terkait dengan keberhasilan ERP

H6. Dukungan top manajemen secara positif terkait dengan keberhasilan ERP

H7. Dukungan pengguna secara positif terkait dengan keberhasilan ERP

B. Konsep Dasar Riset

Pada

jurnal tersebut, dijelaskan bahwa faktor-faktor kesuksesan implementasi

software ERP dibagi menjadi faktor internal dan faktor eksternal. Pada jurnal ini, diusulkan sebuah model konseptual yang

dikembangkan berdasarkan faktor internal dan faktor eksternal dan digambarkan

hubungan variabel penelitian seperti yang ditunjukkan pada gambar

berikut.

|

| Gambar 1 Model Konsep |

Beberapa asumsi yang

telah dibuat sehubungan dengan penelitian

ini. Pertama, diasumsikan bahwa responden akan

menjawab pertanyaan-pertanyaan pada

kuesioner obyektif dan tidak ada responden menyadari atau dipengaruhi

oleh responden lainnya. Kedua, diasumsikan bahwa

tanggapan dari sampel mewakili seluruh

populasi. Penelitian ini membutuhkan pengukuran snapshot dari

faktor keberhasilan implementasi ERP. Studi ini tidak

dirancang untuk mengukur faktor-faktor

keberhasilan ERP dan keberhasilan implementasi

ERP pada interval waktu yang berbeda.

Dengan demikian, hasil penelitian

ini akan mereplikasi persepsi responden pada

saat survei untuk penelitian.

1. Faktor-Faktor Keberhasilan Kritis

/ Critical Success Factors (CSF)

Faktor-faktor keberhasilan

kritis sangat penting dalam implementasi

ERP karena faktor-faktor

tersebut memberikan

panduan yang jelas bagi para praktisi untuk fokus dan mengalokasikan

sumber daya yang cukup

dalam

perencanaan proyek ERP. Kebutuhan

untuk memahami CSF juga penting karena tingginya

tingkat kegagalan implementasi ERP. Untuk tujuan penelitian ini, faktor-faktor keberhasilan kritis dibagi menjadi dua, faktor-faktor eksternal dan internal (organisasi).

2. Faktor Eksternal

Faktor eksternal meliputi dukungan vendor dan

kompetensi konsultan yang diperlukan untuk keberhasilan implementasi proyek ERP. Mengingat

fakta bahwa sistem ERP adalah paket yang kompleks dengan tingkat interoperabilitas

fungsional, organisasi cenderung mengandalkan keahlian eksternal

untuk membantu dalam mengembangkan,

melaksanakan, dan memelihara sistem

tersebut. Sebuah

organisasi dalam mengadopsi ERP,

cenderung untuk masuk ke dalam keterikatan seumur hidup dengan

penyedia eksternal perangkat

lunak tersebut.

2.1 Dukungan Vendor

Adopsi ERP melibatkan keterikatan seumur hidup pada organisasi. Hal ini karena modul baru dan versi dari sistem

ERP harus terus

dipasang atau diperbarui

untuk meningkatkan kesesuaian antara organisasi dan sistem. Dengan demikian, dukungan vendor diperlukan

selama periode

keberadaan ERP. Sebagai

faktor penting untuk implementasi sistem ERP, dukungan vendor sering mencakup bantuan teknis,

pemeliharaan darurat, update, layanan

responsif dan kehandalan, layanan

responsif dan pelatihan

penggunaan. Dalam

hal ini, secara

positif dapat dikatakan:

H1: Dukungan vendor memiliki dampak positif pada keberhasilan implementasi ERP di Arab Saudi.

H1: Dukungan vendor memiliki dampak positif pada keberhasilan implementasi ERP di Arab Saudi.

2.2 Kompetensi Konsultan

Apa yang membuat kebutuhan

akan konsultan tersebut lebih penting dalam implementasi ERP daripada yang lain disebabkan oleh fakta

bahwa proyek implementasi ERP melibatkan berbagai keterampilan dan pengetahuan

implementasi teknis. Oleh karena itu, konsultan menjadi penyedia

pengetahuan serta fasilitator selama pelaksanaan. Para konsultan yang biasanya dari vendor ERP dan perusahaan konsultan ERP adalah orang-orang berpengalaman dan mereka

membantu implementasi ERP tidak hanya selama proyek tetapi juga setelah proses implementasi ERP.

Konsultan ERP juga memainkan peran mediasi pada tahap setelah implementasi dengan

mentransfer pengetahuan mereka tentang penggunaan yang efektif dari sistem ERP kepada organisasi. Peran konsultan dalam implementasi ERP diidentifikasi oleh sejumlah peneliti sebagai faktor penting bagi

keberhasilan implementasi ERP. Kompetensi konsultan dapat dilihat sebagai

saham pengetahuan eksternal yang diperlukan. Hal ini karena ketika pengguna bekerja dengan

konsultan yang kompeten, maka pengetahuan yang

diperlukan untuk implementasi ERP dapat lebih efektif dipindahkan ke pengguna daripada ketika bekerja

dengan konsultan kurang kompeten. Dengan demikian, dapat dihipotesiskan bahwa:

H2: Kompetensi Konsultan memiliki dampak positif pada keberhasilan implementasi ERP di Arab Saudi.

H2: Kompetensi Konsultan memiliki dampak positif pada keberhasilan implementasi ERP di Arab Saudi.

3. Faktor

Internal (Organisasi)

Selain faktor eksternal, proyek ERP dipengaruhi oleh faktor

internal (organisasi):

3.1 Rekayasa

Ulang Proses Bisnis

Sistem ERP meliputi rekayasa ulang proses bisnis yang ada

menjadi standar proses bisnis yang terbaik dan sejumlah peneliti telah menjelaskan kebutuhan untuk rekayasa ulang proses bisnis selama pelaksanaan sistem

ERP. Sering diperdebatkan bahwa salah satu alasan utama mengapa sistem ERP gagal adalah bahwa

organisasi meremehkan sejauh mana mereka harus berubah dan rekayasa

ulang proses bisnis yang ada untuk

mengakomodasikan sistem tersebut. Dengan demikian, hal itu tidak bisa dihindari kalau proses bisnis harus disesuai dengan sistem yang baru. Organisasi harus bersedia

untuk mengubah

proses bisnis mereka agar sesuai dengan sistem tersebut. Oleh karena itu, sejumlah peneliti telah mengidentifikasi rekayasa ulang

proses bisnis sebagai faktor keberhasilan

kritis dan adopsi ERP bisa positif terkait dengan

perubahan dalam proses bisnis, dapat maka dapat dihipotesiskan bahwa:

H3: Rekayasa ulang proses bisnis memiliki dampak positif pada keberhasilan

implementasi ERP di Arab Saudi.

3.2 Kompetensi Tim ERP

Anggota tim proyek ERP umumnya bertanggung jawab

untuk menjalankan keseluruhan jadwal pelaksanaan proyek ERP, dan untuk

melakukan berbagai kegiatan implementasi. Tim implementasi ERP harus terdiri dari orang-orang yang memiliki

keterampilan, prestasi masa lalu, baik reputasi, fleksibilitas, dan kemampuan untuk

pengambilan keputusan kritis. Dengan demikian, kompetensi proyek ERP anggota tim mengacu pada jumlah pengetahuan

dan memahami

bahwa berbagai anggota tim harus sehubungan dengan sistem ERP juga

sebagai proses operasi bisnis. Para anggota tim

juga harus memiliki tidak hanya pengetahuan teknis, tetapi juga harus menyadari proses

bisnis organisasi mereka serta memiliki latar belakang pengetahuan tentang praktik

industri terbaik. Masalah lain adalah mungkin sejauh mana tim ini diberdayakan

oleh manajemen

untuk mengambil tanggung jawab untuk membuat keputusan penting. Jadi berikut

hipotesis dikembangkan:

H4: Kompetensi anggota tim proyek memiliki dampak positif pada keberhasilan implementasi ERP.

H4: Kompetensi anggota tim proyek memiliki dampak positif pada keberhasilan implementasi ERP.

3.3 Kepemimpinan Proyek ERP

Seorang manajer proyek ERP dapat dilihat sebagai pihak yang merencanakan, memimpin dan mengendalikan proyek ERP dan mempromosikan hubungan kerja yang baik di

seluruh proyek. Kepemimpinan diperiksa sebagai salah satu faktor yang paling penting

untuk organisasi dalam implementasi ERP. Manajer proyek ERP berperan dalam menetapkan visi dan arah untuk bisnis,

memanfaatkan energi dan kreativitas karyawan untuk memanfaatkan kemampuan teknologi sistem ERP. Beberapa penulis menganggap pengetahuan, keterampilan, kemampuan, dan

pengalaman atau lebih tepatnya kepemimpinan manajer proyek ERP untuk menjadi

unsur yang paling menentukan dalam kesuksean adopsi ERP. Karena pemimpin yang kuat dan berkomitmen memimpin proyek penting dalam keberhasilan implementasi ERP, maka dapat dianggap bahwa:

H5: ERP manajer proyek kepemimpinan memiliki dampak positif pada keberhasilan implementasi ERP di Arab Saudi.

H5: ERP manajer proyek kepemimpinan memiliki dampak positif pada keberhasilan implementasi ERP di Arab Saudi.

3.4 Dukungan Top Manajemen

Dukungan top manajemen

dianggap sebagai komitmen positif, antusiasme, dan dukungan

untuk proyek ERP. Dukungan top manajemen dalam implementasi ERP mempunyai

dua aspek utama yang meliputi menyediakan kepemimpinan dan sumber daya yang diperlukan.

Hal ini karena selama implementasi ERP, top manajemen tidak hanya terus

memantau kemajuan proyek dan memberikan arahan kepada tim implementasi, tetapi diperlukan alokasi sumber daya yang cukup. Selain itu, top manajemen perlu

memberikan

arah strategis kepada organisasi. Banyak studi telah membuktikan bahwa top manajemen sebagai faktor penentu keberhasilan implementasi ERP secara empiris terbukti. Karena dukungan top manajemen secara konsisten diidentifikasi sebagai salah

satu faktor yang paling penting untuk keberhasilan implementasi ERP, maka didapatkan hipotesis berikut ini:

H6: Dukungan top manajemen memiliki dampak positif pada kesuksesan implementasi ERP di Arab Saudi.

H6: Dukungan top manajemen memiliki dampak positif pada kesuksesan implementasi ERP di Arab Saudi.

3.5 Dukungan Pengguna

Dukungan

pengguna penting dalam implementasi ERP karena sistem yang besar memerlukan

input pengguna agar sukses. Hal ini juga meliputi sikap positif

terhadap sistem dan kesediaan untuk berpartisipasi dalam pelaksanaan serta

menerima perubahan sistem. Kegagalan untuk mendapatkan dukungan pengguna termasuk faktor risiko utama dalam

proyek-proyek ERP. Ini karena kurangnya dukungan dari pengguna memiliki

kecenderungan untuk menghambat keberhasilan implementasi ERP. Berdasarkan hal ini,

maka dapat dihipotesiskan bahwa:

H7: Dukungan pengguna memiliki dampak positif pada keberhasilan implementasi ERP di Arab Saudi.

H7: Dukungan pengguna memiliki dampak positif pada keberhasilan implementasi ERP di Arab Saudi.

C. Metodologi Yang Diterapkan

Penelitian tersebut mengadopsi pendekatan kuantitatif dalam upaya untuk

meneliti faktor-faktor penentu keberhasilan implementasi ERP di Arab Saudi. Keberhasilan Faktor-faktor tersebut diukur dengan menggunakan instrumen

yang divalidasi. Pengumpulan

data dalam penelitian tersebut menggunakan survey. Karena studi kuantitatif ini didasarkan pada sebab dan akibat, variabel

independennya adalah faktor-faktor keberhasilan kritis ERP dan variabel dependennya adalah faktor-faktor keberhasilan

implementasi ERP.

Populasi pada penelitian tersebut adalah organisasi dari berbagai ukuran, kegiatan, kepemilikan dan dari berbagai daerah Arab Saudi. Sebagai survei lapangan digunakan dalam memperoleh data, ukuran sampel 150 organisasi yang dipilih dalam penelitian tersebut. Dengan demikian, sampel dari 150 karyawan yang diberikan kuisioner, 74 dikembalikan, mewakili tingkat respons yang dapat digunakan 49,3% yang dianggap cukup besar dibandingkan dengan tingkat respon untuk penelitian serupa terbaru lainnya dan yang memiliki tingkat respon sebesar 10,6% dan 18% masing-masing.

Sehubungan dengan kegiatan organisasi, responden sekitar 62 persen adalah responden industri manufaktur. Namun, 28 persen berada di industri jasa dan sisa 9,9 persen terlibat dalam kedua kegiatan tersebut. Lebih dari setengah dari perusahaan (59,2 persen) dimiliki sebagian pemerintah dan sebagian oleh perorangan. Sekitar seperempat (28,2 persen) dari perusahaan responden dimiliki pribadi, yang sisanya 12,7 dimiliki oleh pemerintah.

Populasi pada penelitian tersebut adalah organisasi dari berbagai ukuran, kegiatan, kepemilikan dan dari berbagai daerah Arab Saudi. Sebagai survei lapangan digunakan dalam memperoleh data, ukuran sampel 150 organisasi yang dipilih dalam penelitian tersebut. Dengan demikian, sampel dari 150 karyawan yang diberikan kuisioner, 74 dikembalikan, mewakili tingkat respons yang dapat digunakan 49,3% yang dianggap cukup besar dibandingkan dengan tingkat respon untuk penelitian serupa terbaru lainnya dan yang memiliki tingkat respon sebesar 10,6% dan 18% masing-masing.

Sehubungan dengan kegiatan organisasi, responden sekitar 62 persen adalah responden industri manufaktur. Namun, 28 persen berada di industri jasa dan sisa 9,9 persen terlibat dalam kedua kegiatan tersebut. Lebih dari setengah dari perusahaan (59,2 persen) dimiliki sebagian pemerintah dan sebagian oleh perorangan. Sekitar seperempat (28,2 persen) dari perusahaan responden dimiliki pribadi, yang sisanya 12,7 dimiliki oleh pemerintah.

Tabel di bawah ini menunjukkan demografi yang berbeda dari responden.

|

| Tabel 1 Demografi Responden |

Kuesioner dibagi menjadi tiga bagian, yang meminta opini

responden tentang sejauh mana faktor-faktor keberhasilan kritis (CSF) ERP; keberhasilan implementasi ERP dan data demografi. Enam poin digunakan untuk mengukur keberhasilan

implementasi ERP. Responden diminta untuk menunjukkan persepsi mereka tentang poin-poin

tersebut yang berkaitan

dengan

implementasi ERP dalam organisasi

mereka. Skala penilaian 1 sampai 5 digunakan dalam kuesioner

dengan deskriptor

sangat tidak setuju, tidak setuju, netral, setuju dan sangat setuju. Untuk menentukan faktor-faktor keberhasilan kritis ERP, enam dari tujuh dimensi digunakan. Dimensi tersebut adalah dukungan vendor, kompetensi konsultan, kompetensi anggota tim proyek ERP, kepemimpinan manajer proyek ERP, dukungan top manajemen dan dukungan pengguna. Dimensi terakhir adalah rekayasa ulang proses bisnis. Skala untuk semua tujuh dimensi

penentu keberhasilan ERP menggunakan skala Likert yang dimulai dari 1 sampai 5 dengan deskriptor sangat tidak setuju sampai sangat setuju. Akhirnya, dibuat pertanyaan yang berkaitan dengan kedua karakteristik

responden dan organisasi mereka termasuk profil

demografis responden.

Statistical Package for

Social Science (SPSS) digunakan untuk menganalisis data yang dikumpulkan dari kuesioner. Metode

statistik yang digunakan adalah statistik deskriptif (seperti rasio, mean, standar deviasi SD, dll) dan korelasi sebagai metode analisis

inferensial untuk menguji hipotesis

penelitian. Statistik deskriptif yang digunakan adalah Analisis Variance (ANOVA), uji satu sampel

serta grafik dan tabel.

Cronbach alpha diusulkan untuk menjadi pengukuran dari reliabilitias indeks. Pertimbangan yang

digunakan dalam penelitian tersebut diperiksa konsistensinya. Meskipun tidak ada nilai

teoritis yang dapat diterima

untuk mengukur reliabilitias, namun dari penelitian sebelumnya disarankan Cronbach alpha 0,70 sebagai

nilai yang dapat diterima untuk pengembangan skala.

Sebuah faktor juga dianggap handal jika Cronbach alpha lebih dari 0,70 atau jika

dekat dengan nilai

tersebut.

Berbagai item yang mewakili setiap dimensi konstruksi studi dianalisis untuk

melihat apakah skalanya sesuai. Analisis faktor diadopsi dalam penelitian tersebut

karena itu adalah teknik yang paling banyak digunakan

untuk menilai validitas konstruksi instrumen. Untuk meningkatkan validitas dan

reliabilitas dari variabel penelitian dalam upaya untuk memeriksa

konsistensi internal, analisis faktor dan reliabilitas yang dilakukan. Analisis faktor dengan rotasi tersebut digunakan untuk menganalisis variabel kuesioner. Analisis faktor terdeteksi faktor kesuksesan implementasi ERP dan tujuh

dimensi faktor penentu keberhasilan ERP.

Dua kriteria digunakan untuk skala faktor identitas. Pertama, semua item

skala yang dimuat kurang dari 0,50 dihapus. Kedua, dipilih faktor yang memiliki nilai tertinggi. Hasil yang signifikan

dari analisis faktor digambarkan dalam Tabel 2.

|

| Tabel 2 Hasil Analisis Faktor dan Analisis Reliabilitas |

Untuk keberhasilan implementasi ERP, semua item yang ditemukan berkorelasi

dengan kelompok

faktorial dengan faktor lebih dari 0,50. Dari 6 item, dua faktor muncul.

Dengan demikian, salah satu faktor yang memiliki nilai

eigen tertinggi terpilih (dapat dilihat pada Tabel 2). Dari tabel tersebut terbukti bahwa Cronbach Alpha

keberhasilan ERP adalah

0,838. Nilai 0,7 atau di atasnya adalah yang diterima koefisien reliabilitas, maka nilai tersebut

dapat diandalkan. Mengenai tujuh dimensi dari faktor keberhasilan kritis ERP, untuk dukungan vendor dan dukungan pengguna nilai alpha Cronbachnya adalah 0,856 dan masing-masing 0,876. Jadi baik dukungan vendor dan

dukungan pengguna konstruksi dianggap diandalkan karena Cronbach Alpha mereka memenuhi pedoman

nilai cutoff dari 0,7 atau di atas.

Selain itu, dari 5 item dari kompetensi konsultan, 5 item dari rekayasa ulang proses

bisnis dan 5 item dukungan top manajemen, dua faktor muncul untuk masing-masing.

Dengan demikian, seperti yang dapat dilihat pada Tabel 3,

faktor tunggal dengan nilai eigen tertinggi dipilih untuk masing-masing tiga dimensi. Dan berdasarkan hasil uji

reliabilitas, Cronbach Alpha untuk kompetensi konsultan,

rekayasa ulang proses bisnis dan dukungan

manajemen adalah 0.880, 0,711 dan 0,666 masing-masing. Dengan demikian,

faktor-faktor ini semua bisa dianggap dapat diandalkan. Meskipun Cronbach Alpha kompetensi

konsultan adalah 0,666 yang tidak sampai 0.70, faktor masih bisa dianggap andal

karena sangat dekat dengan 0.70.

Cronbach Alpha dari sisa dua dimensi faktor keberhasilan ERP, proyek ERP anggota tim kompetensi dan

kepemimpinan manager proyek ERP

adalah 0,571 dan 0,487 masing-masing. Dengan demikian, karena jumlah ini cukup di bawah nilai

cutoff dari 0,7, maka keandalan kedua faktor tidak dikonfirmasi. Oleh karena

itu, faktor-faktor ini dijatuhkan dan tidak dipertimbangkan dalam analisis hasil.

|

| Tabel 3 Tes One-Sample |

D. Analisis

Pertanyaan

penelitian pertama

dan kedua

dan tujuan dari penelitian ini adalah

untuk menilai tingkat keberhasilan implementasi ERP

dan faktor

penentu keberhasilan ERP internal dan eksternal di Arab Saudi. Analisis yang tepat yang bisa menjawab tujuan

tersebut adalah rata-rata (means) melalui analisis uji one-sample

t. Karena

skala untuk masing-masing konstruksi berada di skala

Likert 5 poin,

nilai uji 3 digunakan dan hasil pada

Tabel 3 menunjukkan bahwa sarana untuk lima

variabel yang termasuk keberhasilan implementasi

ERP, dukungan vendor, kompetensi

konsultan, rekayasa ulang proses bisnis

dan dukungan pengguna secara signifikan berbeda dari nilai netral 3 karena nilai signifikansi kurang dari 0,05 pada

5% tingkat signifikan.

Namun, karena nilai signifikan

dukungan top manajemen adalah 0,086 yang lebih dari 0,05 pada tingkat signifikansi 5%, sehingga rata-rata

variabel ini tidak signifikan atau berbeda dari nilai 3.

Tujuan dari pertanyaan penelitian ketiga adalah untuk menguji pengaruh faktor keberhasilan

kritis pada

keberhasilan implementasi ERP.

Perlu diketahui bahwa didasarkan pada tujuan

ini tujuh hipotesis penelitian dikembangkan. Karena berdasarkan hasil

analisis reliabilitas,

skala faktor dari dua

dimensi faktor kritis ERP ditemukan tidak dapat

diandalkan, sehingga hanya hipotesis dari lima dimensi yang tersisa diuji. Analisis korelasi adalah

alat statistik yang sesuai yang digunakan dalam pengujian hipotesis

tersebut.

Hasil pada Tabel 4 menunjukkan bahwa pengaruh implementasi ERP berhubungan dengan dukungan vendor, kompetensi konsultan, rekayasa ulang proses bisnis, dukungan top manajemen dan dukungan pengguna karena signifikan pada tingkat 5%. Hal ini karena semua nilai signifikansi kurang dari 0,05. Dengan demikian, sejak hubungan negatif ditemukan sehubungan dengan dukungan vendor dan konsultan kompetensi, maka hipotesis 1 dan 2 tidak didukung. Tetapi, tiga hipotesis sisanya, yaitu, hipotesis 3, 6 dan 7 didukung.

Hasil pada Tabel 4 menunjukkan bahwa pengaruh implementasi ERP berhubungan dengan dukungan vendor, kompetensi konsultan, rekayasa ulang proses bisnis, dukungan top manajemen dan dukungan pengguna karena signifikan pada tingkat 5%. Hal ini karena semua nilai signifikansi kurang dari 0,05. Dengan demikian, sejak hubungan negatif ditemukan sehubungan dengan dukungan vendor dan konsultan kompetensi, maka hipotesis 1 dan 2 tidak didukung. Tetapi, tiga hipotesis sisanya, yaitu, hipotesis 3, 6 dan 7 didukung.

|

| Tabel 4 Pearson Correlation |

Tujuan penelitian terakhir bertujuan

memeriksa apakah kesuksesan

implementasi ERP berdasarkan demografi organisasi responden. Hasil

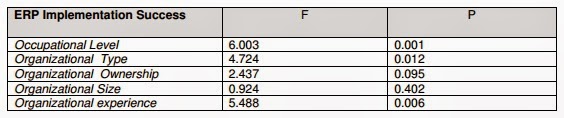

ANOVA pada Tabel 5 melaporkan hubungan tersebut. Hasil tersebut menunjukkan bahwa variabel

tersebut signifikan terhadap tingkat pekerjaan, jenis organisasi dan pengalaman

organisasi. Namun, variabel

tersebut tidak berbeda signifikan sehubungan dengan kepemilikan organisasi dan ukuran organisasi karena

nilai-nilai p > 0,05

|

| Tabel 5 ANOVA Summary |

E. Kritik dan Saran

Ada beberapa kritik dan saran untuk jurnal tersebut:

- Gambar dari konsep model yang diusulkan (Gambar 1), tidak begitu jelas hubungannya antara faktor satu dan lainnya. Lebih baik antara satu faktor dan faktor yang lain diberikan tanda panah (bukan cuma garis lurus biasa). Dengan begitu, pembaca jurnal tersebut dapat dengan cepat memahami, faktor mana yang memberi dampak pada faktor lainnya.

- Dalam jurnal tersebut, ada referensi yang diambil dari jurnal lain yang hanya menggunakan keterangan seperti [51]. Sebagai contoh, pada halaman 22, dikatakan: "Though there is no theoretically acceptable value for the reliability measure, but [51] had suggested Cronbach alpha of 0.70 as an acceptable value for scale development". Lebih baik, penulis menggunakan nama orang, bukan [51] sehingga tidak membuat pembaca menjadi sedikit bingung dalam membacanya.

- Dalam jurnal tersebut, terdapat perbedaan kata-kata yang digunakan dalam hipotesis yang sama. Hal ini dapat memberi pengertian yang berbeda. Akan lebih baik jika kata-kata dalam hipotesis yang sama tersebut konsisten.

- Rumus/perhitungan statistik tidak ditulis pada jurnal tersebut. Jika ada yang ingin melakukan penelitian serupa, maka dia mungkin akan kesulitian dalam mendapatkan hasil perhitungan statistiknya.

- Untuk contoh kuisioner yang digunakan, tidak ditampilkan dalam jurnal tersebut. Jika ada yang ingin melakukan penelitian serupa, maka dia mungkin tidak dapat menggunakan kalimat kuisioner yang serupa.

F. Kesimpulan

Hasil penelitian ini tidak hanya menambah literatur tetapi juga implikasi

praktis pada industri di Saudi Arabia. Hasil menunjukkan bahwa proyek implementasi ERP tidak berhasil di Arab Saudi. Temuan ini meskipun tidak mengakibatkan pengadopsian ERP pada

organisasi di Arab Saudi, namun sejalan dengan hasil praktik banyak implementasi

proyek ERP. Temuan ini memberikan dukungan bahwa sebanyak 90% dari implementasi

ERP berubah menjadi proyek pelarian. Oleh karena itu, untuk

organisasi-organisasi yang menerapkan ERP, dapat disimpulkan

bahwa investasi yang biasanya besar tidak membuahkan

hasil. Untuk organisasi-organisasi yang mempertimbangkan implementasinya, temuan ini dapat menjadi

dasar untuk keputusan mereka dalam implementasi proyek ERP di Arab Saudi.

Selain itu, rata-rata (means) dari lima dimensi faktor penentu keberhasilan ERP adalah signifikan terhadap semua kecuali dukungan top manajemen. Hal ini menunjukkan bahwa organisasi Arab Saudi tidak melihat dukungan dari top manajemen sebagai faktor penting yang menjamin keberhasilan implementasi ERP. Namun, dukungan vendor, kompetensi konsultan, rekayasa ulang proses bisnis dan dukungan pengguna dianggap unsur penting yang mendorong keberhasilan implementasi ERP. Dengan demikian, ini adalah pointer untuk organisasi-organisasi yang menerapkan ERP dan orang-orang yang sedang mempertimbangkan pelaksanaannya untuk memastikan bahwa keempat faktor keberhasilan yang dikonfirmasi merupakan bagian yang tidak terpisahkan dari proyek implementasi ERP mereka.

Hasil analisis korelasi menunjukkan pengaruh yang signifikan dari seluruh lima faktor penentu keberhasilan ERP pada keberhasilan implementasi ERP. Dengan demikian, penelitian ini mendukung studi masa lalu. Selain menambah literatur, hasil korelasi juga relevansi praktis. Hal ini menunjukkan bahwa implementasi ERP yang disertai dengan dukungan vendor, kompetensi konsultan, rekayasa ulang proses bisnis dan dukungan pengguna akan memastikan keberhasilan implementasi ERP.

Temuan bahwa tidak ada perbedaan signifikan antara kepemilikan organisasi dan ukuran organisasi dengan kesuksesan implementasi ERP menunjukkan bahwa keberhasilan implementasi ERP dalam organisasi Saudi tidak tergantung pada apakah suatu organisasi adalah pribadi atau milik pemerintah. Dengan demikian, vendor ERP akan menemukan solusinya berhasil dalam berbagai jenis organisasi di Arab Saudi. Namun, Hasil ANOVA menunjukkan bahwa keberhasilan implementasi ERP berbeda antara organisasi berdasarkan jenis organisasi dan pengalaman organisasi. Dengan demikian, tingkat keberhasilan ERP tidak sama antara industri manufaktur dan industri jasa dan industri lainnya. Oleh karena itu, manajemen dan vendor ERP perlu mempertimbangkan hal ini ketika mengadopsi solusi ERP.

Akhirnya, dapat disimpulkan bahwa keberhasilan implementasi ERP di Arab Saudi dipengaruhi oleh dukungan vendor, kompetensi konsultan, rekayasa ulang proses bisnis, dukungan top manajemen dan dukungan pengguna. Demikian pula, dapat dikatakan bahwa, berdasarkan pandangan penelitian responden, proyek implementasi ERP di Arab Saudi relatif tidak berhasil.

Selain itu, rata-rata (means) dari lima dimensi faktor penentu keberhasilan ERP adalah signifikan terhadap semua kecuali dukungan top manajemen. Hal ini menunjukkan bahwa organisasi Arab Saudi tidak melihat dukungan dari top manajemen sebagai faktor penting yang menjamin keberhasilan implementasi ERP. Namun, dukungan vendor, kompetensi konsultan, rekayasa ulang proses bisnis dan dukungan pengguna dianggap unsur penting yang mendorong keberhasilan implementasi ERP. Dengan demikian, ini adalah pointer untuk organisasi-organisasi yang menerapkan ERP dan orang-orang yang sedang mempertimbangkan pelaksanaannya untuk memastikan bahwa keempat faktor keberhasilan yang dikonfirmasi merupakan bagian yang tidak terpisahkan dari proyek implementasi ERP mereka.

Hasil analisis korelasi menunjukkan pengaruh yang signifikan dari seluruh lima faktor penentu keberhasilan ERP pada keberhasilan implementasi ERP. Dengan demikian, penelitian ini mendukung studi masa lalu. Selain menambah literatur, hasil korelasi juga relevansi praktis. Hal ini menunjukkan bahwa implementasi ERP yang disertai dengan dukungan vendor, kompetensi konsultan, rekayasa ulang proses bisnis dan dukungan pengguna akan memastikan keberhasilan implementasi ERP.

Temuan bahwa tidak ada perbedaan signifikan antara kepemilikan organisasi dan ukuran organisasi dengan kesuksesan implementasi ERP menunjukkan bahwa keberhasilan implementasi ERP dalam organisasi Saudi tidak tergantung pada apakah suatu organisasi adalah pribadi atau milik pemerintah. Dengan demikian, vendor ERP akan menemukan solusinya berhasil dalam berbagai jenis organisasi di Arab Saudi. Namun, Hasil ANOVA menunjukkan bahwa keberhasilan implementasi ERP berbeda antara organisasi berdasarkan jenis organisasi dan pengalaman organisasi. Dengan demikian, tingkat keberhasilan ERP tidak sama antara industri manufaktur dan industri jasa dan industri lainnya. Oleh karena itu, manajemen dan vendor ERP perlu mempertimbangkan hal ini ketika mengadopsi solusi ERP.

Akhirnya, dapat disimpulkan bahwa keberhasilan implementasi ERP di Arab Saudi dipengaruhi oleh dukungan vendor, kompetensi konsultan, rekayasa ulang proses bisnis, dukungan top manajemen dan dukungan pengguna. Demikian pula, dapat dikatakan bahwa, berdasarkan pandangan penelitian responden, proyek implementasi ERP di Arab Saudi relatif tidak berhasil.

Sumber Jurnal:

http://www.cscjournals.org/manuscript/Journals/IJCSS/volume7/Issue1/IJCSS-831.pdf

http://www.cscjournals.org/manuscript/Journals/IJCSS/volume7/Issue1/IJCSS-831.pdf